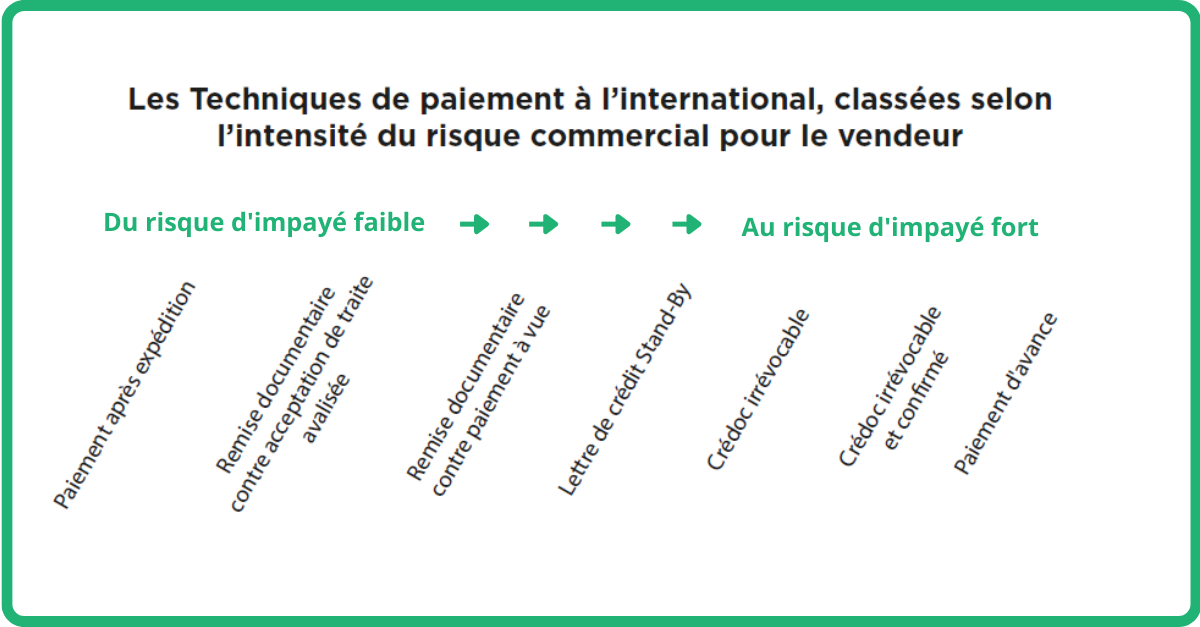

DÉFINITION

La lettre de crédit Stand-by ou Stand-by letter of credit : garantie irrévocable et documentaire « à première demande » pour garantir l’exécution d’une obligation. Ouverte par la banque de l’acheteur sur instructions de celui-ci, elle sera mise en jeu par le vendeur en cas de non respect des délais de paiement. L’organisme émetteur s’engage à payer le bénéficiaire sur simple attestation de ce dernier et sur présentation des documents requis, généralement des copies de preuves de livraison.

La Stand-By peut être régie par :

- les RUU 600 (Règles et Usances Uniformes) de la Chambre de Commerce Internationale (qui régissent également les crédocs),

- Les RPIS 98 (Règles et Pratiques Internationales relatives aux Stand-By)

- les RUGD 758 (Règles Uniformes pour les Garanties sur Demande).

https://2go.iccwbo.org/

MÉCANISMES

- Accord entre les parties pour un “paiement par virement bancaire à X jours de réception des marchandises, couvert par une lettre de crédit Stand-by ouverte par tel organisme”, de préférence une banque de premier rang.

- L’acheteur fait ouvrir auprès de sa banque une Stand-by en faveur de son vendeur.

- Le vendeur sera notifié de l’ouverture en sa faveur d’une Stand-by.

- Si le vendeur est d’accord avec les termes de la lettre de crédit Stand-by, il la conserve en “stand-by”. Il ne la mettra en jeu qu’en cas de défaillance de paiement de l’acheteur. Ainsi, le vendeur peut expédier marchandises et documents directement au client.

- En cas d’impayé de la part du client, le vendeur pourra mettre en jeu la Stand-by afin d’être payé soit par la banque notificatrice si celle-ci a confirmé le Stand-by, couvrant ainsi le risque politique sur le pays acheteur, soit par la banque émettrice c’est-à-dire celle du client.

- Le but de la Stand-by est qu’elle ne soit jamais mise en jeu.

| Hypothèse favorable | Hypothèse défavorable |

| Le client dans la grande majorité des cas, règle son fournisseur.

La lettre de crédit Stand-by deviendra nulle et non avenue une fois la date de validité échue.

|

Le client ne règle pas le prix convenu à l’échéance.

Le vendeur mettra en jeu la Stand-by. Il présentera à la banque notificatrice/confirmante une déclaration constatant la défaillance de l’acheteur, copie de la facture et du titre de transport. Le réseau bancaire se charge alors de payer le vendeur et se retourner contre l’acheteur. |

POINTS FORTS

- La Stand-by est plus commerciale que le crédoc, tout en rassurant le vendeur.

- Gain de temps : les documents et marchandises sont remis directement au client.

- Compatible avec les Incoterms prévoyant une livraison à domicile et avec les délais de transport courts.

- Simplicité d’utilisation si mise en jeu. Peut-être traitée électroniquement.

- Moins onéreuse que le crédoc si pas mise en jeu.

- Rarement mise en jeu.

- Particulièrement bien adaptée à la couverture d’un courant d’affaires annuel.

- Peut servir de garantie d’une remise documentaire.

POINTS FAIBLES

- Encore méconnue par les commerçants internationaux. Peu proposée par les banques.

- Garantie de paiement et non pas moyen de paiement, elle n’est pas mobilisable (ne peut pas servir à financer des créances ou à augmenter un encours clients) mais la facture correspondante peut néanmoins être escomptée.

- L’acheteur doit bien conserver la preuve du paiement pour éviter une mise en jeu abusive et doit demander une clause pour éviter que le vendeur soit payé sans que l’acheteur ne soit informé